Doorbeleggen voor DC-regelingen

"De keus is aan het pensioenfonds en de deelnemer, maar bij ons kan het. Veilig en zonder grote schokken in de uitkeringen”

Sinds de Wet verbeterde premieregeling van 2016 mogen deelnemers in DC-regelingen het kapitaal onder hun pensioenaanspraken laten doorbeleggen. Achmea Pensioenservices biedt pensioenfondsen die klant zijn dan ook de keus om doorbeleggen in hun DC-regeling op te nemen, waaronder het Collectief Variabel Pensioen (CVP). We praten erover met Arjan van de Griend, onze directeur Pensioenfondsen en Advies.

Wat is doorbeleggen?Doorbeleggen betekent dat de deelnemer in een DC-regeling, dus ook in een Collectief Variabel Pensioen, ervoor kan kiezen om na de pensioendatum door te gaan met beleggen. Het doel en ook de verwachting is dat zijn pensioenresultaat daardoor zal verbeteren. De deelnemer krijgt dan geen 'gegarandeerde', maar een ‘variabele pensioenuitkering'. Omdat deze uitkering niet wordt 'gegarandeerd', hoeven er geen buffers te worden aangehouden, zoals bij een vaste uitkering. In plaats daarvan komt al het aanwezige pensioenkapitaal ter beschikking van de pensioenuitkering van de deelnemer. Verder is bij doorbeleggen de hoogte van de pensioenuitkering minder afhankelijk van de rentestand op één moment, dat van aankoop van het gegarandeerde pensioen. Het blijft dan mogelijk om te beleggen volgens de risicohouding van de deelnemer, zonder het beleggingsrisico te hoeven afbouwen. Dit draagt bij aan de verwachte hogere pensioenuitkering. Na de pensioendatum ontstaat naar verwachting overrendement (het rendement boven de risicovrije rente); ook dat kan ten goede komen aan de hoogte van de uitkeringen. Belangrijk om te beseffen is dat de uitkeringen kunnen variëren; ze zijn immers mede afhankelijk van de beleggingsresultaten. Doorbeleggen start wel met een hogere uitkering, maar de rendementen kunnen vervolgens zowel stijgen als dalen. De pensioenuitkering dus ook. Doorbeleggen geeft dus meer onzekerheid over de hoogte van de uitkering. Maar er zijn instrumenten om de schommelingen in de uitkeringen af te vlakken. |

Doorbeleggen als default of aanvullende keuze

Waarom biedt Achmea Pensioenservices de optie van doorbeleggen aan? Arjan van de Griend: “Om diverse redenen. Omdat de wet dit voor DC-regelingen mogelijk maakt, omdat doorbeleggen op een veilige manier een beter pensioenresultaat kan opleveren voor de deelnemer en natuurlijk omdat klanten erom vragen. Doorbeleggen sluit bovendien aan op de trend waarbij deelnemers meer zeggenschap krijgen over hun pensioen. Daarom kunnen pensioenfondsen bij ons deze keus aanbieden aan hun deelnemers. Het pensioenfonds kan de optie van doorbeleggen aanbieden als default of als aanvullende keuze. Dus als standaardinstelling of als actieve keuze. Zo kan het pensioenfonds de DC-regeling afstemmen op diverse wensen en behoeften.”

Het dempen van schokken in de uitkeringen

Doorbeleggen betekent dat de uitkeringen mede bepaald worden door variërende beleggingsresultaten. Leidt dit niet mogelijk tot ongewenste forse schommelingen in de uitkeringen?

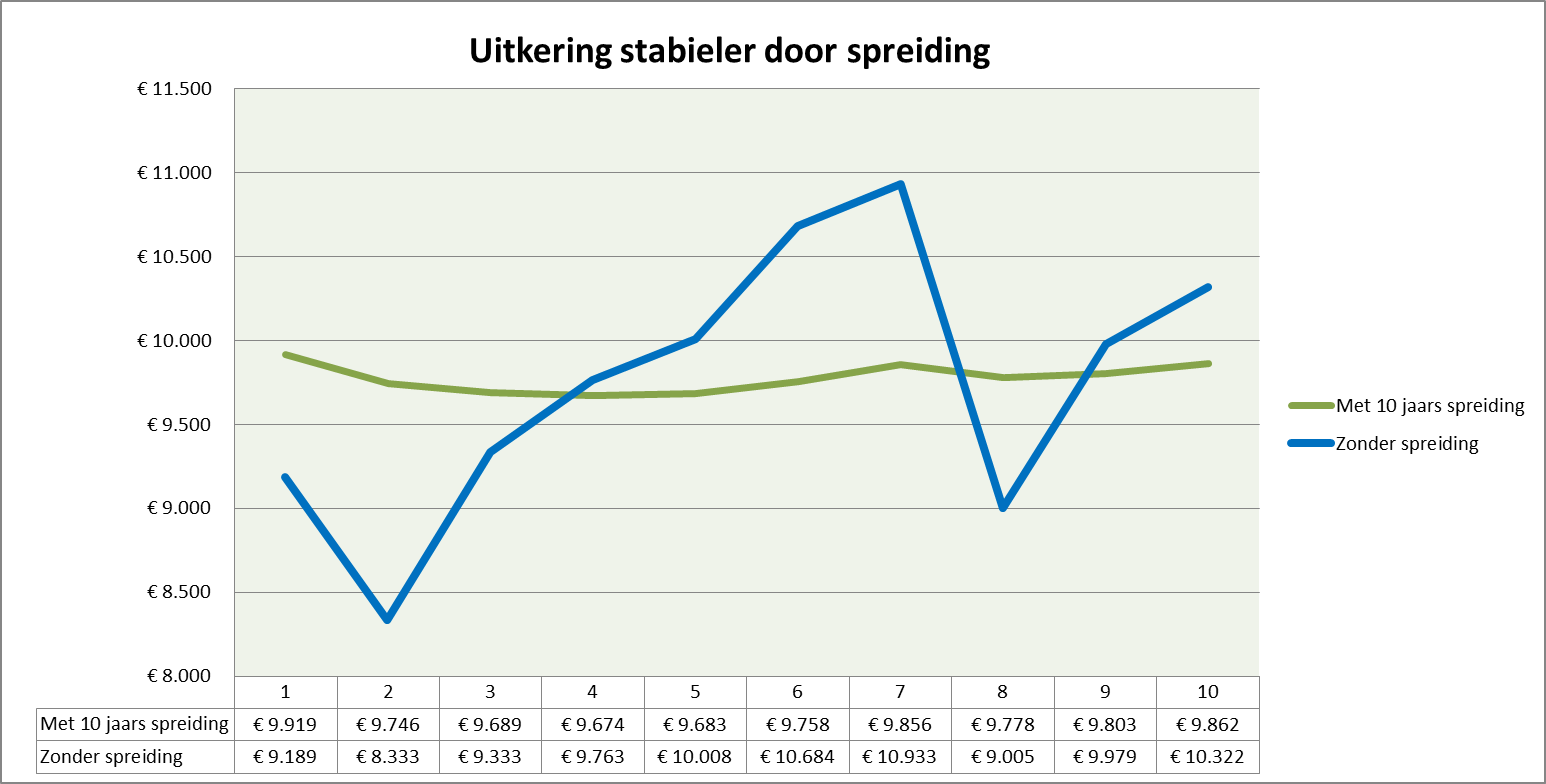

Arjan van de Griend: “Daar zitten deelnemers natuurlijk niet te wachten. Daarom bieden we samen met de mogelijkheid tot doorbeleggen beproefde technieken om mogelijke schokken in de uitkeringen effectief te dempen, met name het 'uitsmeermechanisme'. Dit komt neer op het spreiden van resultaatschokken door het geleidelijk aanpassen van de pensioenuitkeringen. Hierdoor kunnen mee- en tegenvallers elkaar compenseren. Het resultaat - winst of verlies – verrekenen we dan niet in één keer, maar smeren we uit over een aantal jaren. Het mechanisme hiervoor is transparant en wordt niet tussentijds beïnvloed door bijvoorbeeld besluiten van het bestuur. Dit maakt de uitkering stabieler en volgens een objectief mechanisme (zie Figuur 1).

De maximaal toegestane spreiding is 10 jaar. Daarmee bereiken we goede resultaten met weinig schommelingen. Het pensioenfonds kan vooraf zelf voor een belangrijk deel de duur van de spreidingsperiode bepalen, met tien jaar als wettelijk maximum.”

"Daarnaast voeren we een gesloten variant hiervan uit. Dit wordt ook wel een 'uitsmeermechanisme met geheugen' genoemd. Dit is een belangrijke voorwaarde in de Wvp. In deze variant worden de resultaten alleen gedeeld met de mensen die deel uitmaken van het collectief. Dat is een gesloten groep, dus niet met toekomstige toetreders. Een belangrijke voorwaarde voor pensioenfondsen die shoprecht kennen."

Dalende of gelijkblijvende uitkeringen

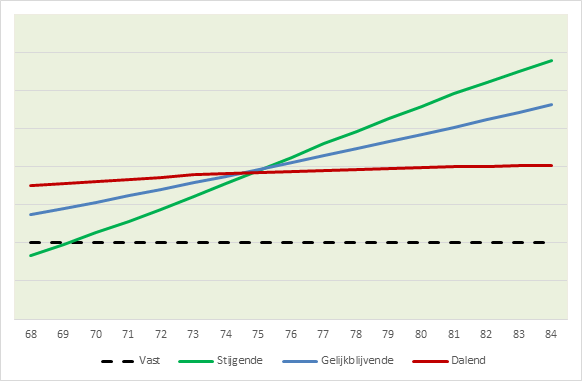

Arjan van de Griend vervolgt: “Daarnaast kunnen we de variabele pensioenuitkering ‘dalend’ of ‘gelijkblijvend’ uitvoeren. Dit is voor veel deelnemers een lastige keus, ook door de voorgeschreven terminologie. Waar het op neerkomt, is dat je bij een dalende uitkering een voorschot neemt op toekomstige rendementen. Je haalt als het ware een stukje verwacht rendement naar voren. Hierdoor kun je hoger starten. Bij een gelijkblijvende uitkering neem je dat voorschot niet. Je uitkering zal stijgen als je rendement hoger is dan de risicovrije rente.

Naar verwachting zijn de rendementen die worden gemaakt, hoger dan de risicovrije rente. Een dalende uitkering blijft dan gelijk, maar een gelijkblijvende zal dan na resultaatdeling gaan stijgen. (Figuur 2 laat dit zien.) De vraag is nu: waarom zou je voor het een of het ander kiezen? Daarbij kun je denken aan de relatief hogere zekerheid van de gelijkblijvende uitkering bij een lagere startuitkering, tegenover de evenwichtiger ontwikkeling van de dalende uitkering bij een hogere startuitkering. Zoals gezegd, geen eenvoudige keus voor deelnemers. Het pensioenfonds kan er echter bij ons voor kiezen om een van de varianten als default in te stellen.”

Default of aanvullende keuze?

Ook op andere fronten laat de praktijk zien dat deelnemers weinig actieve keuzes maken. De overgrote meerderheid van hen kijkt niet naar andere dan de standaard ingestelde lifecycles. Zal niet hetzelfde gebeuren indien de optie van doorbeleggen als aanvullende keuze wordt voorgelegd? Arjan van de Griend: “Waarschijnlijk wel, ja. Als pensioenfondsen van mening zijn dat hun deelnemers hierdoor de kans op een beter pensioen mislopen, kunnen ze daarom doorbeleggen in de DC-regeling als default laten inbouwen: als de standaardinstelling. Dit betekent echter niet dat deelnemers eraan vastzitten. Tot vlak voor de pensioendatum kunnen ze actief kiezen voor een gegarandeerde uitkering. Daarvoor kunnen ze via hun shoprecht terecht bij een verzekeraar.”

Automatisch Sturen en de Beleggingsbalans

Toch blijft het wenselijk dat deelnemers meer en eenvoudiger inzicht krijgen in hun pensioen om daadwerkelijk gebruik te kunnen maken van hun toenemende zeggenschap. Is dit voor Achmea Pensioenservices een aandachtspunt?

Arjan van de Griend: “Al jaren. Pensioenfondsen kunnen daarvoor bij ons gebruikmaken van twee vernieuwende instrumenten: Automatisch Sturen en de Beleggingsbalans. Als ze daarvoor kiezen, vragen we aan deelnemers in de opbouwfase in hun portaal de Beleggingsbalans in te vullen. Aan de hand daarvan wordt hun risicobereidheid bepaald.

In samenhang daarmee opereert Automatisch Sturen: een innovatieve vorm van pensioenbeleggen voor DC-regelingen, die meebeweegt met de situatie van de deelnemer én met de economie. De lifecycles die via Automatisch Sturen worden toegepast, dienen aan te sluiten op de beleggingsmix in de uitkeringsfase. De Beleggingsbalans, die we samen met Netspar hebben ontwikkeld, maakt voor de deelnemer op een unieke manier de verhouding zichtbaar tussen risico's en kansen bij het beleggen van zijn pensioen. Hiervoor werd onze Beleggingsbalans eind 2020 bekroond met de 1e PensioenWegwijzer 2020 Publieksprijs.”

Arjan van de Griend tot besluit: “Hoe dan ook, doorbeleggen of niet, die keus is aan het pensioenfonds en de deelnemer, maar bij ons kan het.”

Lees meer in paper doorbeleggen DC-regelingen (pdf)

Figuur 1

Voorbeeld van de dempende werking van spreiding op schokken in de uitkeringen over een periode van 10 jaar.

Figuur 2

Voorbeeld van het verwachte verloop van de stijgende variabele uitkering, de gelijkblijvende variabele uitkering, de dalende variabele uitkering en van de vaste uitkering.