Compensatie & risicobereidheid in de dubbele transitie

De totale compensatielast door de dubbele transitie naar het nieuwe pensioenstelsel kan je op meerdere manieren berekenen. Bijvoorbeeld door te kijken of het verwachte pensioen of de marktwaarde van pensioen gelijk blijft vóór en na de transitie. Ik heb gekeken naar de compensatielast als je ook de toename in risico door de transitie wil compenseren. De omvang van de compensatielast kan dan flink oplopen als de deelnemers minder risicobereid zijn.

Nieuwe contracten en premiesystematiek vormt dubbele transitie

De Wet toekomst pensioenen verandert twee belangrijke zaken. Deze veranderingen samen vormen de dubbele transitie. Enerzijds vervangt een premieovereenkomst de nu gebruikelijke uitkeringsovereenkomst. Een premieovereenkomst reflecteert de bewegingen in de economie beter. Anderzijds, wordt in het nieuwe pensioenstelsel de premiesystematiek aangepast. Degressieve pensioenopbouw vervangt de leeftijdsonafhankelijke pensioenopbouw. Hierdoor bouwen deelnemers op jongere leeftijd relatief meer pensioen op dan nu en op oudere leeftijd minder. Deze zogeheten ‘dubbele transitie’ moet uiteindelijk leiden tot meer toekomstbestendige en koopkrachtige pensioenen voor deelnemers.

Compensatie voor nadeel

Het effect van deze twee transities op het pensioen van deelnemers balanceert tot op zekere hoogte uit. Desondanks ervaren veel deelnemers mogelijk alsnog een negatief effect. Een van de randvoorwaarden voor de overstap op het nieuwe pensioenstelsel is dat deelnemers geen onevenredig nadeel mogen ervaren in hun pensioen. Is dit wel het geval dan dient er adequaat gecompenseerd te worden. Het is van belang dat de overheid, werkgevers en pensioenfondsen weten hoe groot de compensatielast is en hoe deze te financieren om zo draagvlak voor het nieuwe pensioenstelsel te behouden.

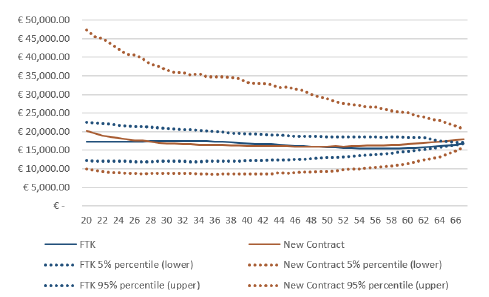

Figuur 1: voor veel deelnemers gaat het verwachte pensioeninkomen erop vooruit, maar zij lopen ook meer risico.

Wat is onevenredig nadeel?

Termen als ‘onevenredig nadeel’ en ‘adequaat compenseren’ zijn echter niet eenduidig. Je kan de totale compensatielast op meerdere manieren berekenen. Zo becijferde het CPB enkele jaren geleden een totale compensatielast van 100 miljard. Dat bedrag is later verlaagd naar 48 miljard vanwege een andere rekensystematiek en lagere rekenrente. In deze sommen werd gekeken naar de marktwaarde van toekomstig pensioen of de hoogte van de verwachte uitkering. Die moesten voor en na de transitie naar het nieuwe pensioenstelsel voor iedereen minimaal gelijk blijven. Ik heb een andere insteek gekozen. Door te kijken naar het compenseren van een verhoogd risico van toekomstig pensioen.

Gelijke welvaart, maximaal 1% op achteruit

De compensatie in deze methode is zodanig dat het ‘nut’ van de deelnemer gelijk moet blijven. Dit kan je berekenen door het zekerheidsequivalent voor en na transitie met elkaar te vergelijken. Het zekerheidsequivalent is daarbij het zekere pensioen dat een deelnemer evenveel waardeert als een onzekere pensioenuitkomst. Hierbij speelt de risicobereidheid of risicopreferentie een belangrijke rol. Deze methodiek kijkt dus naar het compenseren van verhoogd risico in het nieuwe pensioenstelsel en niet alleen naar de financiële waarde van het pensioen of de hoogte van de uitkering. Verder interpreteren we ‘adequaat compenseren’ als het extra startkapitaal dat elke deelnemer nodig heeft om maximaal 1% achteruit te gaan in zekerheidsequivalent na transitie.

Tussen 3% en 24% van het fondsvermogen

In het door ons doorgerekende voorbeeldpensioenfonds (één deelnemer per leeftijd en dekkingsgraad bij aanvang gelijk aan 100%) moeten vooral de deelnemers onder de 30 jaar en boven de 50 jaar gecompenseerd worden voor het verhoogde risico dat de premieovereenkomst met zich meebrengt. Uitgaande van de twee meest gangbare risico aversie waarden, γ = 2,5 en γ = 5,0, blijkt dat de totale compensatielast van een pensioenfonds ligt tussen 2,8% en 24,4% van het totale fonds vermogen.

Gevoeligheidsanalyse

De risicobereidheid onder deelnemers heeft dus sterke invloed op de berekende compensatielast. Hoe lager de risicobereidheid van deelnemers, hoe hoger de benodigde compensatie voor het verhoogde risico in het nieuwe pensioenstelsel. Ook de gekozen premie inleg in het nieuwe stelsel beïnvloedt de resultaten. Pensioenfondsen met overwegend jongere deelnemers kunnen zich een lagere premie veroorloven dan pensioenfondsen met meer oudere deelnemers. Daarnaast speelt de beleggingsstrategie mee. Ons voorbeeld gaat uit van een belegginsstrategie van 50% aandelen en 50% vastrentende waarden. Echter in de realiteit komt er een leeftijdsafhankelijke investeringsstrategie waarin jongere deelnemers risicovoller investeren dan oudere deelnemers. Verder speelt ook de rente een belangrijke rol.

Compensatie op basis van risicobereidheid

Samenvattend, heeft dit onderzoek een alternatieve methode onderzocht om de totale compensatie last ten gevolge van de dubbele transitie in het nieuwe pensioenstelsel te berekenen. Het adequaat compenseren van een verhoogd risico kan substantieel zijn. De benodigde compensatie is afhankelijk van de risicobereidheid van deelnemers. Wanneer de totale compensatielast berekend is, zijn er verschillende mogelijkheden om deze te financieren. Mogelijk kunnen bestaande buffers ingezet worden en kan er gebruik gemaakt worden van premievrijval. Als deze twee mogelijkheden niet genoeg zijn kan er gekeken worden naar herverdeling van pensioenvermogen tussen deelnemers in het kader van evenwichtige belangenafweging. Wat de hoogte van de totale compensatielast zal worden is pensioenfonds afhankelijk, maar een ding is zeker: risico compenseren kost geld.

Stagiaires maken regelmatig deel uit van het team Actuarieel Advies van Achmea Pensioenservices. Dat levert mooie kansen op stagiaires te begeleiden bij fundamenteel en vernieuwend onderzoek. Een frisse blik op ons pensioen.

Dania Rodill, stagiaire team Actuarieel Advies