4 voordelen van een ander perspectief uitvoering solidaire premieregeling

De Tweede Kamer behandelt de Wet toekomst pensioenen. CDA-Kamerlid Hilde Palland pleit in een amendement om een collectieve uitkeringsfase voor de solidaire premieregeling expliciet vast te leggen. Een collectieve uitkeringsfase heeft inderdaad veel voordelen. En de uitvoering werkt met beleggingsrekeningen verrassend eenvoudig en flexibel. Je verdeelt het kapitaal van iedere deelnemer ervoor over een klein aantal administratieve beleggingsrekeningen. Dat is eenvoudig voor de belegger, maakt flexibele communicatie met deelnemers mogelijk, generaties delen risico’s en uitkeringen kunnen gelijke aanpassing krijgen. Kortom het maakt een potentieel gecompliceerde operatie eenvoudig uit te voeren

Kapitalen, toedelingsregels, beschermingsrendement en overrendement

In het nieuwe stelsel krijgen deelnemers een kapitaal. Bij de solidaire premieregeling kent het pensioenfonds over die kapitalen een beschermingsrendement en een overrendement toe. Dat gaat leeftijdsafhankelijk met toedelingsregels. Dat is een gecompliceerde operatie. Tenzij je kiest voor een ander perspectief. Wij verdelen het kapitaal van iedere deelnemer namelijk over 2 tot 4 administratieve beleggingsrekeningen. Dat maakt alles veel eenvoudiger.

Leeftijdscohorten maken van solidaire premieregeling een gecompliceerde operatie

Werken met individuele leeftijdscohorten is ingewikkeld. Je werkt namelijk met toedelingsregels van een beschermingsrendement en een overrendement. En het beschermingsrendement bestaat al uit 3 componenten. Ook moet de pensioenadministrateur er samen met de vermogensbeheerder voor zorgen dat het beleggingsbeleid voor elk cohort binnen de risicohouding blijft passen. En dan hebben we het nog niet eens gehad over de toedelingsregels voor nabestaanden, spreiden van schokken, projectierendementen, delen van micro- en macro langlevenrisico, de solidariteitsreserve etc. Super complex dus.

Maar het kan veel eenvoudiger

Wij kiezen ervoor om het kapitaal van iedere deelnemer te verdelen over 2 tot 4 administratieve beleggingsrekeningen. Er is in elk geval een ‘standaard rekening’ en een pensioenstabilisatierekening. De pensioenstabilisatierekening heeft een allocatie naar beschermings- en overrendement gelijk aan de allocaties van de gepensioneerden. De standaardrekening heeft alleen een allocatie naar overrendement van maximaal 100%. Naarmate een deelnemer ouder wordt, staat zijn pensioenkapitaal voor een steeds groter deel op de pensioenstabilisatierekening. Daarmee bouwt het fonds het beleggingsrisico van de deelnemer af richting pensioneren.

Met 2 extra rekeningen slijp je toedelingsregels fijn

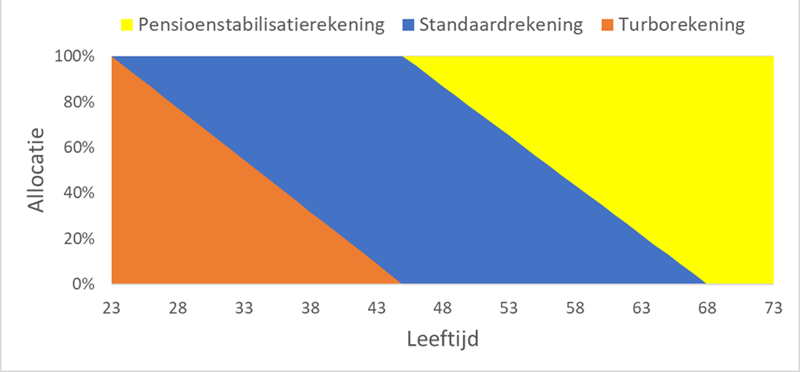

Het pensioenfonds kan ervoor kiezen om nog 2 extra administratieve rekeningen te voeren. Dat is afhankelijk van de gewenste toedelingsregels. Het fonds kan namelijk kiezen voor een turborekening en een basisrekening. De turborekening heeft meer dan 100% allocatie naar overrendement voor het opheffen van de leenrestrictie. De ‘basisrekening’ heeft geen allocatie naar overrendement. Met deze rekeningen administreer je het totale pensioenvermogen. De crux is dat de pensioenstabilisatierekening de enige rekening is met allocatie naar beschermingsrendement.

Illustratie van het vlakkensysteem met een leeftijdsafhankelijke allocatie naar de verschillende administratieve rekeningen

De rekeningen zijn puur administratief

De vermogensbeheerder heeft ook niet te maken met deze opdeling. De vermogensbeheerder werkt met een matchingportefeuille voor het behalen van het beschermingsrendement. En een returnportefeuille voor rendementen. Hierbij is er geen harde scheiding tussen de matching en returnportefeuille. De rendementen moeten enkel aan matching en return worden geattribueerd.

Maandelijks informatie uitwisselen

De allocatie naar overrendement beschouwen wij als de gewenste allocatie naar zakelijke waarden. En dat geeft de pensioenadministratie elke maand door aan de vermogensbeheerder. Het verschil tussen het beschikbare vermogen en de gewenste allocatie naar zakelijke waarden is beschikbaar voor de renteafdekking. Voor de renteafdekking ontvangt de vermogensbeheerder maandelijks de af te dekken kasstroom van het vermogen op de pensioenstabilisatierekening. Net zoals nu wordt de renteafdekking door de fysieke assets aangevuld met swaps om te komen tot de gewenste renteafdekking. De vermogensbeheerder geeft maandelijks terug hoeveel rendement er is behaald op de matchingportefeuille en hoeveel rendement er is behaald op de returnportefeuille.

De 4 voordelen op een rij:

- Eenvoudig voor de vermogensbeheerder. De vermogensbeheerder kan met 1 collectief vermogen blijven werken.

- Communicatie kan in uitkeringen en kapitalen. Elk element van de actuariële factor kan apart worden uitgesplitst. Daardoor is het fonds ook flexibel in communicatie.

- Delen van risico’s over de generaties is flexibel. Het systeem werkt bijvoorbeeld zowel met theoretisch beschermingsrendement als met behaald beschermingsrendement.

- Pensioengerechtigden krijgen gelijke aanpassing van de uitkering. Door de allocatie van vermogen naar rekeningen, biedt het systeem ook de mogelijkheid om te komen tot een gelijke aanpassing van alle uitkeringen op de pensioenstabilisatierekening.

Ander perspectief maakt solidaire premieregeling verrassend flexibel

Verdeel het kapitaal van deelnemers over 2 tot 4 administratieve beleggingsrekeningen. Maak de uitvoering veel eenvoudiger, maar verlies er geen flexibiliteit mee. De behandeling van de Tweede Kamer van de Wet toekomst pensioenen gaat deze week verder. Wij zijn voorstander van een collectieve uitkeringsfase. Volgens minister Schouten kan de collectieve uitkeringsfase ook nu al. Voor de uitvoering zijn er praktische oplossingen waarmee pensioenfondsen aan de slag kunnen.

Auteur: Sven Klijnhout, actuaris

|

Achmea Pensioenservices |